こんにちは、クラミル代表の朝倉です。

本日の投稿は「つなぎ融資」についてです。そもそも言葉からしてちょっと難解かもですね。

まず、マンション・建売住宅を購入する場合は「つなぎ融資」は組みません。理由は、完成した物件を購入するからです。注文住宅は、一括後払いはできません。

出来高に応じた支払いが必要で、完成まで約3回程度分割して支払います。住宅ローンは完成してから最後に一括して支払うので、この出来高払いに対応できません。

そうすると、買主が自己資金で分割払いに応じなければならないということになり、非常に困りますよね。自己資金があれば潤沢にあれば良いですが、そもそも自己資金に余裕があればローンは組みません。

契約から建物が完成必要性から「資金をつなぐ」つなぎ融資が始まりました。ちなみにつなぎ融資は2~3%と比較的高めの金利ですよ。一般的な購入とつなぎ融資を使った場合の事例を交えてご説明します。

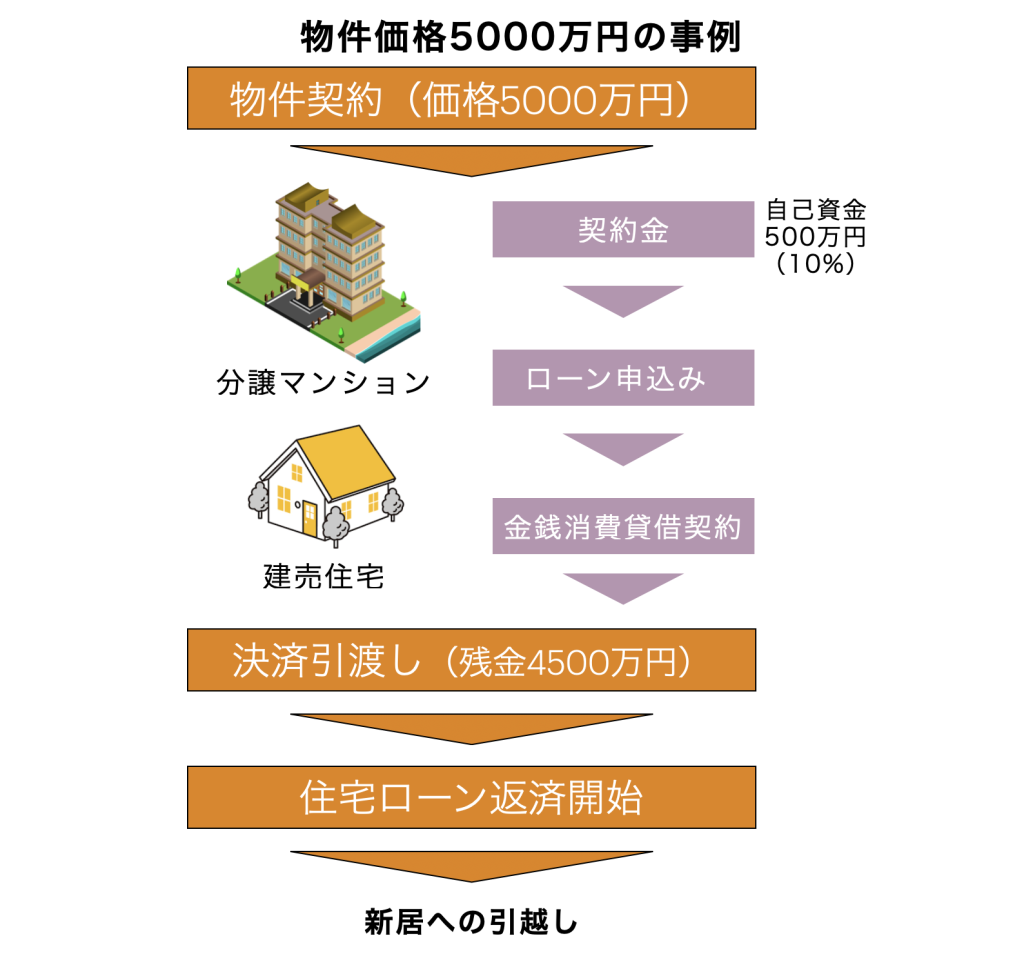

マンション・建売住宅購入の流れ

上の図は、一般的なマンション・建売住宅の購入の流れです。建物は既に完成しているので、契約時の契約金だけ自己資金で支払い、完成引き渡し時に残金決済を住宅ローンで決済すれば、その翌月から返済スタートという流れとなります。非常にシンプルですよね。

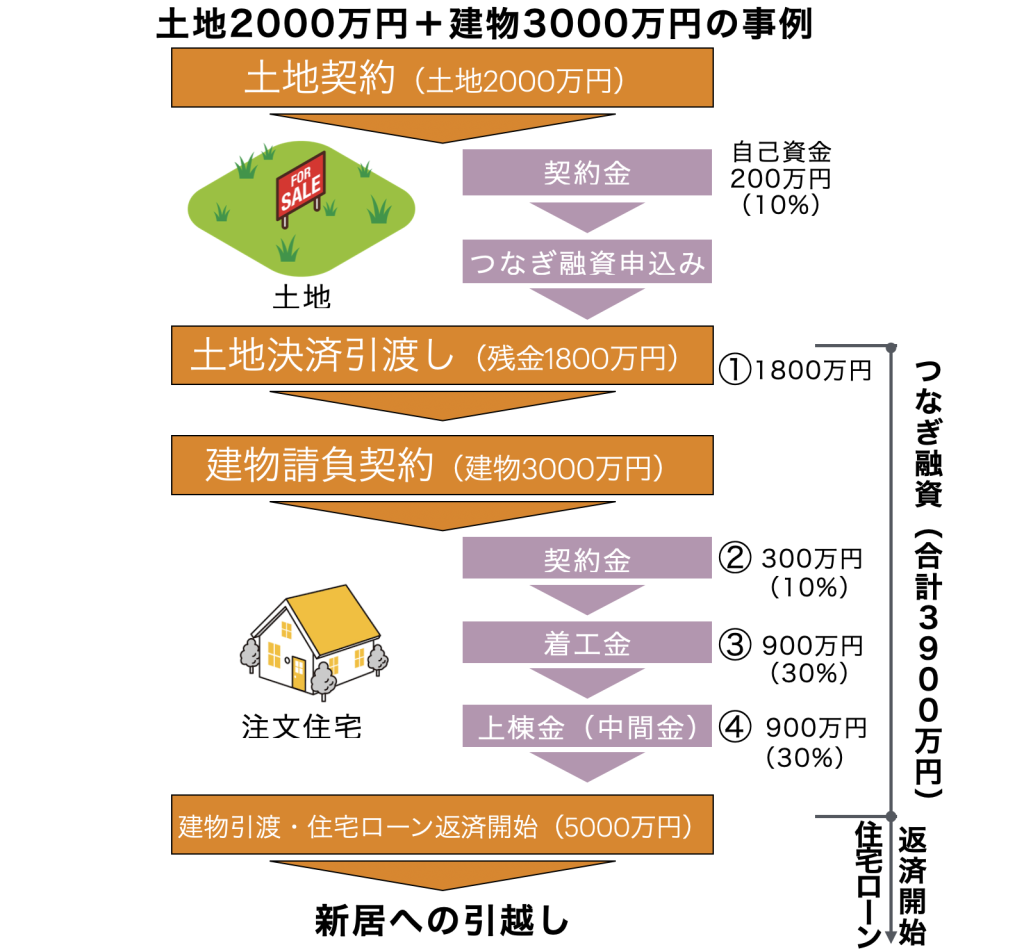

注文住宅(つなぎ融資)の流れ

上の図は、注文住宅+土地取得のケースです。①土地の契約金1800万円は自己資金で支払い、②~③の建物の3回払い(300万円+900万円+900万円)の計3900万円をつなぎ融資で土地代と建築会社に支払います。

建物完成後に建物残金とつなぎ融資分を住宅ローンで支払い、翌月から住宅ローン返済がスタートするという流れです。少し難しいですね。

【つなぎ融資】の特徴

つなぎ融資のメリット・デメリットです。自己資金が潤沢になくても土地購入資金から建物分割支払いまで柔軟に対応できるのがつなぎ融資のメリットです。

ただし、手数料や金利はそれなりにかかってきます。もし、身内に資金面で協力をもらえる親族がいたら、迷わず借りましょう。一時的なので不安も少ないと思います。土地代も含めるとかなり高額な金額になりますからね。

以上、つなぎ融資の特徴をご説明しました。しっかり理解して難解な注文住宅の取得を目指しましょう。それでは。