こんにちは、クラミル代表の朝倉です。

本日の投稿内容は、「ローン事前審査」についてです。注文住宅で絶対に必要な土地物件探しを最初に行う方がいます。またハウスメーカー探しで展示場を訪れる方もいるでしょう。

でも一番大事なのはやはり、お金です。いくら銀行から借りれるのかが重要だと思いませんか?思ったよりも伸びないなら、数年先に家づくりをスキップさせることになるかも。

また過去に金融事故などがあって、住宅ローンが借りれないなどの事態に。そんなことを未然に防ぐことにも繋がります。

できれば、最初に行うのがベストですね。他にもさまざまなメリットがあるので、説明して参ります。

なぜ、物件探しを行う前にローン事前審査なのか。

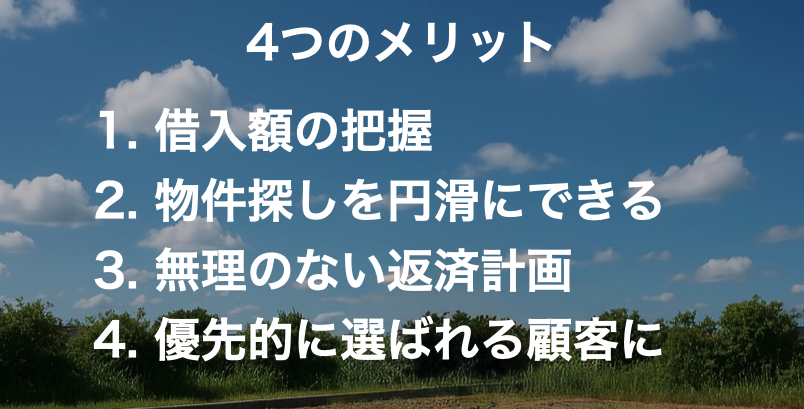

住宅ローンの事前審査を行うメリットを4つ挙げています。①いくら借りれるか?借入額が分かれば自己資金と合わせて購入資金(予算)が確定します。

資金が確定すれば、土地+建物の予算配分が正確でないまでも何となく分かってきます。なので②円滑に進められるというわけです。

また、ローン借入金額が決まれば、月々返済額+ボーナス時返済額、年間の繰上げ返済といった③無理のない返済計画が立てれます。

最後の④優先的に選ばれる顧客とは? 実はこれが今回の一番の理由かもしれません。これは実際に気に入った土地が見つかった場合に「買付証明(購入申込書)」を売主に提出します。

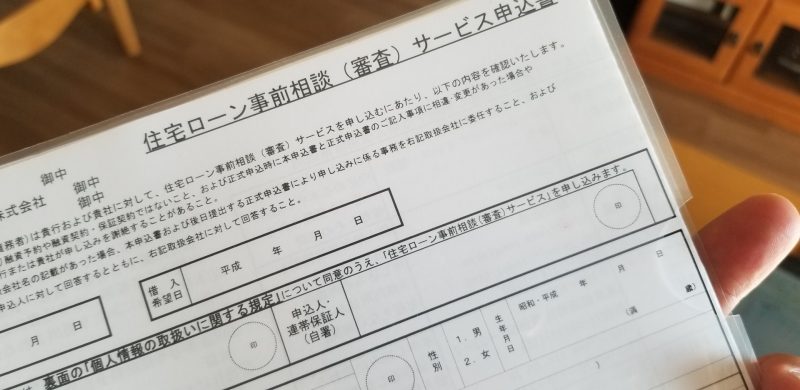

これ実際に何度も経験してますが、不動産の担当者から「ローンの事前審査をしてないと購入申込の受付はできません」・・・という返答がありました。

それから、お客様にローンの審査用紙に記入してもらったり、源泉徴収票の取得やら、免許証やら、とにかく慌てて準備してもらい、ようやく銀行から事前審査の結果が出たのが申し込んでから約1週間後でした。

もしその物件に同時に複数の買手がいた場合どうなると思いますか?仮に不動産会社に買付証明書を一番に送ってしまっても、2番手や3番手に遅れを取る結果となります。

それと別の視点から見ると、あなたが売主ならどの買手を優先しますか?私なら、ローンを借りれることが確定している買手と契約します。その理由は、契約には「ローン特約」を必ず付けます。

「ローン特約」とは、買主がローンが借りれなかった場合、契約を条件なしに白紙にできるというものです。売主は契約時に買主から預かった契約金も満額で返金しなければなりません。

また、契約時からローン審査を行っている約1ヶ月程度の期間は物件の販売も当然停止しなければいけません。そう、この機会損失が売主にとって一番ダメージが大きいですよね。

買主にとってもローンが借りれなくて、物件を買えなかったというのも心理的にも結構きついのに、心無い不動産店や売主から文句を言われることだってあるかもしれません。この場合はまさにダブルパンチです。

ローンの事前審査を最初に行っているということは、そういった不幸を防げるということだけではありません。売主にとっては事前審査に通っている買手は何よりも最優先客となります。

申込が少し遅くて2番手や3番手だったとしても優先される可能性が非常に高まります。というわけで、あなたを守る上でも、やっておくべきですよね。

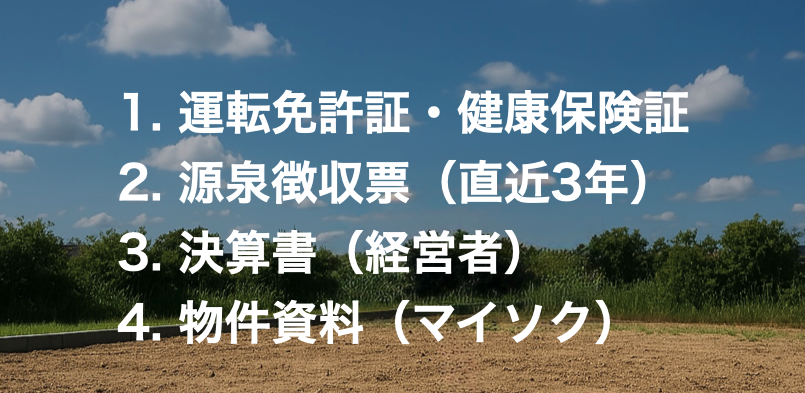

ローン事前審査に必要なもの

①~③は、多少金融機関によって違いはあるかもしれませんが、大方こんな感じです。勤続年数が短い方は月額の給与明細の提示を求められます。

また雇用契約書なども場合によって必要となるケースもあります。あと④の物件資料は必ず必要となるので、事前審査を申し込む場合は、希望エリアのマイソク資料を取得することが必要です。

これは正直どこの物件のものでも構いません。このようにローンの事前審査を行うって面倒です。だけどこれを最初に行っておけば、後々本当に楽です。

ハウスメーカーももちろんこの事前審査は行ってますが、自分でクリアすれば、ニュートラルな視点で物件探しやハウスメーカー探しを行えるので非常に良いメリットがあるのです。

住宅取得を思い立った方、ぜひ、トライしてみましょう!