こんにちは、クラミル代表の朝倉です。

本日の投稿内容は「住宅ローンメンテナンス」についてです。住宅ローンの組む方の大半が35年もの長期にわたります。その長い間、人生山あり谷ありの連続でしょう。

皆さんの収入にも変動(増える・減る)があれば、世界的な経済情勢だって当然変化します。その変化に応じて対応していくことが何より重要です。それには住宅ローンも都度見直しをし、そうすることによって、自己防衛に繋がってきます。しっかりとアンテナを貼っていかないといけませんね。

3つのローンメンテナンス

ローンメンテナンスは3つ。繰上げ返済、借り換え、条件変更です。結構ローンを組まれたことがあっても意外に知らないのが、金利も交渉できると言うことです。

金融機関を比較して交渉すれば金利も下げることが可能です。近年のネットを経由した借り方だと難しいかもですが、銀行担当と直接交渉ができる住宅ローンであればトライしてみましょう。それでは1番から順に説明して参ります。

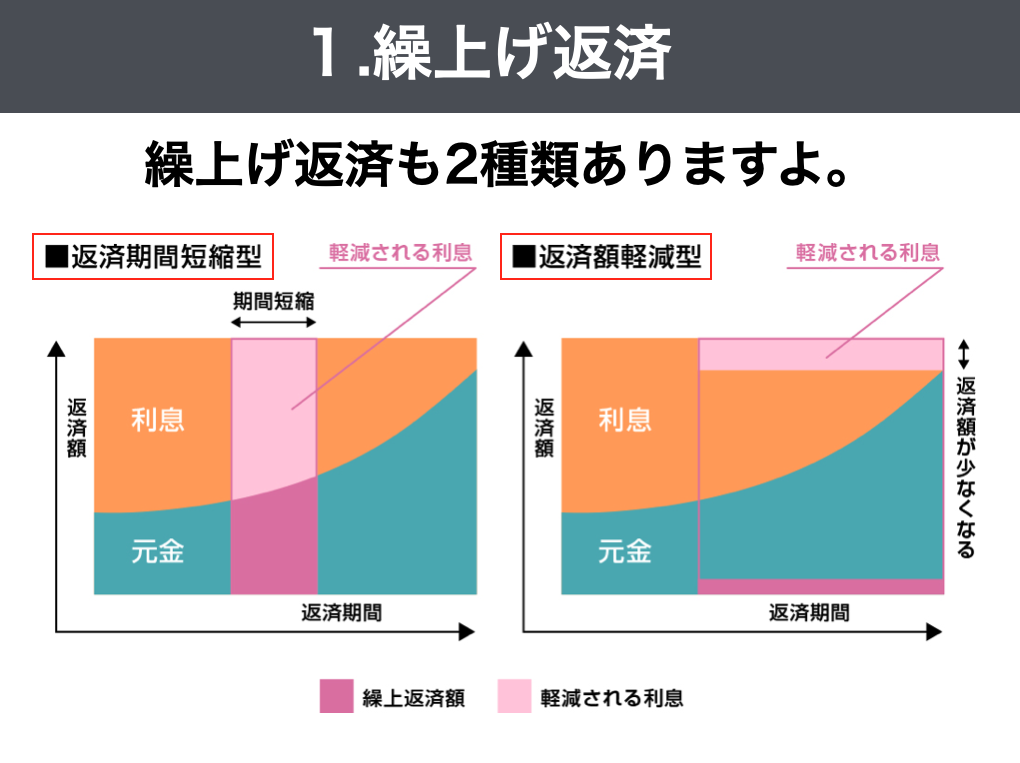

1.繰上げ返済

繰上げ返済のメリットは「元金に充当」されるという点です。元金が減ったことにより、当然、利息が軽減できます。その効果として、期間短縮型と返済額軽減型と2種類ありますが、この効果は非常に顕著です。

なので、余裕のある方は賞与の度に繰上げ返済を行う方もいます。こういったことを検討している方は繰上げ返済が「手数料無料」な住宅ローンを組むことをお勧めします。

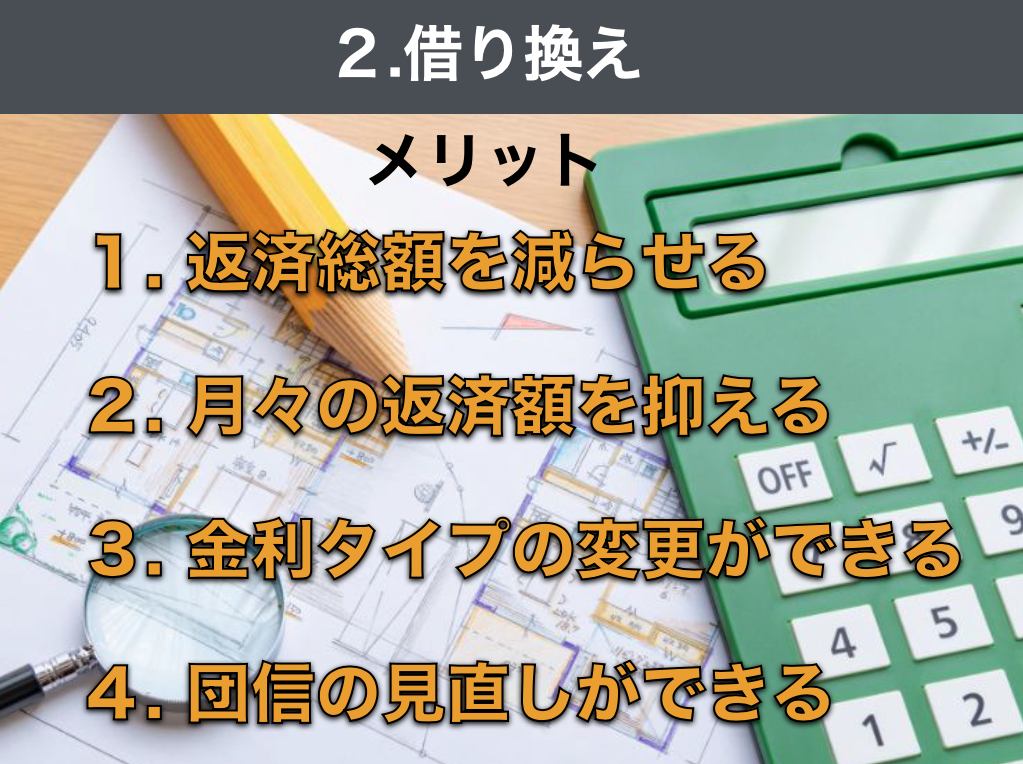

2.借り換え

メリットは上記の通りで、問題は時期・タイミングです。組み替えの最適な時期は、新旧のローン金利差が1%程度ある場合は真っ先に検討しましょう。

次に、当初ローンを組んだ時の借入れ条件(収入・返済比率)に達しなかったことで、当時に本来組みたかったけど組めなかったローン(低金利・ペアローンなど)が月日が経過して、条件をクリアした時などです。

また、変動から固定金利への変更や、ガン団信・8大疾病対応の団信を組めるものも検討したいですよね。

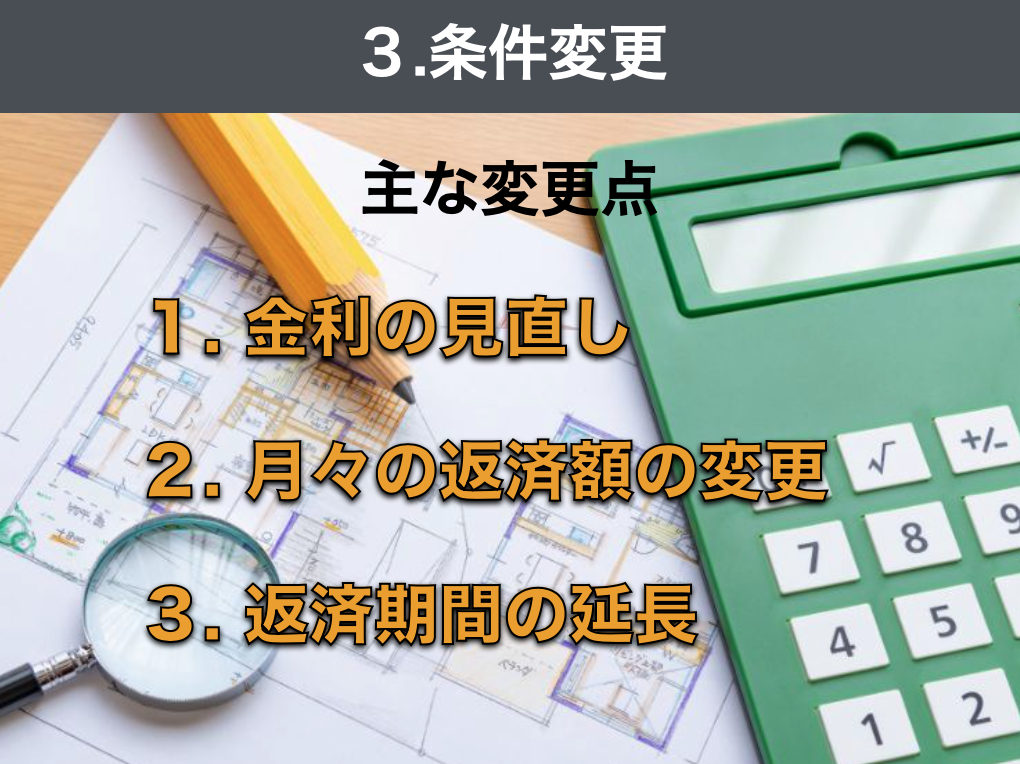

3.条件変更

冒頭にお伝えしたように、金利は交渉可能です。経済状況が変化し、金利が下降してきた時や、返済が厳しくなってきた時に金利の交渉をしてみてはどうでしょうか?

応じてくれないようであれば他の金融機関のローンに乗り換えることを示唆すると、すんなりうまくいく場合があります。トライしてみましょう。

それと2と3は連動しているんですが、ローン返済が苦しくて支払いが滞りそうな場合、効果があるのは、すなわち「リスケ」です。

そうすることによって返済期間は延長しますが、返済額は減額します。そういった場合には迷わず金融機関に相談しましょう。一番良くないのが、何もせず支払いが滞ることです。

まとめ

以上、定期的なローンメンテナンスを行うことってやっぱり大事ですよね。返済計画はあくまでも計画です。しっかりとしたシミュレーションを定期的に行い、有利とあればすぐに実行する実行力も必要です。家族を守るため、自分自身のため、自己防衛して参りましょう。それでは。